近年、「資産運用を始めたいけど、何から手をつければいいかわからない」という方が増えています。そんな中で注目されているのが、NISA(少額投資非課税制度)です。

本記事では、2024年から始まった「新NISA制度」について、基本的な仕組みから活用方法、注意点まで、初心者にもわかりやすく解説します。

※本記事は、投資に関する一般的な情報提供を目的としたものであり、特定の銘柄や投資行動を推奨するものではありません。

NISAとは?まずは基本を理解しよう

NISAとは、「少額投資非課税制度(Nippon Individual Savings Account)」の略称で、投資によって得た利益や配当が非課税になる制度です。

通常、株式や投資信託の売却益・配当金には約20%(20.315%)の税金がかかります。しかし、NISA口座で投資を行えば、一定の範囲内でその税金が免除されます。

つまり、「投資で得た利益をそのまま受け取れる」というのが最大のメリットです。

NISAの2つの投資枠

2024年から始まった新NISAでは、従来の「つみたてNISA」と「一般NISA」が統合され、より柔軟に運用できるようになりました。

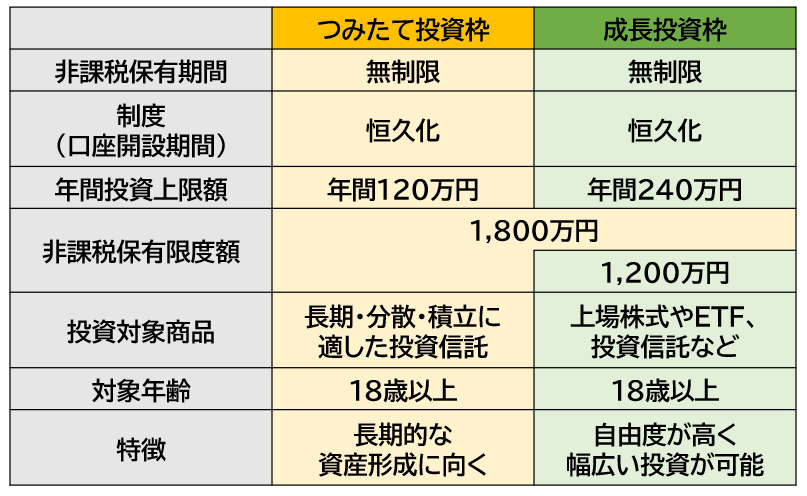

新制度では「つみたて投資枠」と「成長投資枠」の2つの枠があり、両方を同時に使うことも可能です。

合計で 年間最大360万円まで非課税で投資可能 です。

さらに非課税保有限度額(生涯投資枠)は 1,800万円(うち成長投資枠は1,200万円まで) と設定されています。

非課税保有期間は無制限

旧NISAでは、非課税保有期間は積立NISAでは20年間、一般NISAでは5年間と期間が決まっていましたが、2024年からの新NISAでは無制限となりました。つまり、一度購入した資産を何年でも保有し続けることができるため、長期投資を行いやすくなりました。

制度の恒久化

旧NISAでは、時限的な制度でしたが、2024年1月から開始された新NISAは恒久的な制度になったため、より長期的な視点で資産形成に取り組むことができるようになりました。

つみたて投資枠と成長投資枠の併用ができる

つみたて投資枠で積み立ての投資を続けながら、成長投資枠で個別銘柄に一括投資することができます。

年間投資枠が最大で年間360万円に拡大!

新NISAは、つみたて投資枠が年間120万円、成長投資枠が240万円に拡大され、併用することにより合計で年間360万円まで拡大となりました。

非課税保有限度額が最大1,800万円!さらに再利用もできる!

生涯を通じての非課税保有限度額は、1,800万円(つみたて投資枠、成長投資枠合わせて)が上限となりました。そのうち、成長投資枠の上限は、1,200万円となります。

また、商品を売却した場合、翌年以降売却した商品の薄価の分だけ非課税投資枠が復活して再利用ができます。

NISAの始め方(初心者でも簡単)

NISAを始めるには、まず「証券会社」や「銀行」などでNISA口座を開設します。

手続きの流れは以下の通りです。

①金融機関を選ぶ

手数料・取扱商品・使いやすさを比較して選びましょう。

特にネット証券(例:SBI証券、楽天証券など)は、低コストで商品ラインナップも豊富です。

②NISA口座を開設する

マイナンバーや本人確認書類を提出し、口座を開設します。

NISA口座は1人1口座のみで、複数の金融機関にまたがって開設することはできません。

③商品を選んで投資を開始

つみたて投資枠では、金融庁が選定した長期・分散・低コストの商品(主にインデックス型投資信託)から選ぶことになります。成長投資枠では、上場株式やETFなども対象です。

NISAの活用法:初心者におすすめの戦略

つみたて投資で「時間分散」

一度に大きな金額を投資するのではなく、毎月一定額をコツコツ積み立てる方法がおすすめです。

長期的に見ると「ドルコスト平均法」により、購入価格が平準化されるため、リスクを抑えやすくなります。

成長投資枠でリターンを狙う

株式市場に慣れてきたら、成長投資枠を使って個別株やETFにチャレンジするのも手です。

ただし、株価は短期間で大きく変動するため、あくまで余裕資金の範囲内で行うことが重要です。

長期保有で複利効果を最大化

NISAの最大の魅力は「利益が非課税」な点です。

長期的に配当や再投資を続けることで、複利の力が働き、資産の増加スピードが高まります。

注意点・リスクも理解しよう

NISAは魅力的な制度ですが、いくつかの注意点もあります。

損失が出ても他口座と損益通算できない

通常の特定口座や一般口座であれば、利益と損失を相殺できますが、NISAでは損益通算ができません。損失が出た場合は翌年に繰り越すこともできない点に注意しましょう。

非課税枠は「1人1口座」

NISA口座は1人につき1つしか持てません。金融機関を変更したい場合は、年単位(変更は年に1度まで)で手続きが必要になります。

投資商品によっては元本割れのリスクも

NISAは「非課税制度」であり、「元本保証制度」ではありません。

株価や基準価額が下落すれば損失が発生する可能性があります。投資対象の性質を理解してから始めましょう。

どんな人に向いている?

●銀行預金だけでは将来が不安な人

●コツコツ長期で資産を増やしたい人

●税金の負担を減らしながら運用したい人

●投資初心者でリスクを抑えたい人

このような方には、NISAはとても相性が良い制度です。

特に、少額から始めたい方にとっては最初の一歩として最適です。

まとめ:NISAは「投資の第一歩」に最適な制度

NISAは、少額から始められる「国が認めた非課税制度」です。

制度を正しく理解し、自分のペースでコツコツ続けることで、将来の資産形成につながります。

投資に「遅すぎる」はありません。

まずは少額から始めて、NISAを賢く活用してみましょう。