※本記事は一般的な情報をもとに作成しています。カードの利用条件や手数料、ポイント付与内容は変更される場合があります。最新の情報は必ず公式ページをご確認ください。

はじめに|楽天カードで使いすぎてしまう原因とは?

「楽天カードを作ったら、思ったより使ってしまった…」

「便利だけど、請求額を見るのが少し怖い」

こうした不安は、クレジットカード利用者にとって珍しいものではありません。

楽天カードに限らず、通販とカード決済は相性が良いため、支出が増えやすい環境が整っています。

特に楽天市場は、ポイントアップやセールなどの「買う理由」が見つけやすい仕組みです。

便利さが増す一方で“予算の枠”が曖昧なまま買い物が続くと、想定より支払いが膨らむことがあります。

この記事では、楽天カードで使いすぎやすい人の特徴と、今日からできる具体的な予算管理方法を整理します。

“作らない方がいい”と断定するのではなく、使い方を整えることで安心して活用できるかどうかを判断できるようにすることが目的です。

楽天カードで使いすぎやすい人の特徴5つ

① セールやポイント倍率に反応しやすい

楽天市場では、セールやキャンペーンが定期的に実施されます。

「今買わないと損かもしれない」という心理が働きやすく、予定外の買い物につながることがあります。

特に注意したいのは次のようなパターンです。

・「ポイント〇倍」の数字だけ見てカートに入れる

・クーポン取得後に「せっかくだから」と追加購入する

・買いまわり達成のために必要性が低いものを買う

・24時間ルール(翌日まで待つ)

・欲しい理由を書き出す(必要/便利/気分の3分類)

・事前に購入リストを作成する(生活必需品を優先)

・月の通販予算を決める(上限を超えたら翌月へ)

「今だけ」に弱い人ほど、買う前に“上限”を見よう。

② 支出を“感覚”で把握している

「今月はあまり使っていないはず」と思っていても、実際には想像より使っていることがあります。

カードは現金より支出の痛みを感じにくいためです。

特に楽天カードは、日常の支払い(コンビニ・ネット・サブスク)までカードに集約しやすいので、小さな支出が積み重なって気づきにくい傾向があります。

・月2回、明細を確認する(15日/月末など固定)

・固定費と変動費を分ける(固定費は“必要枠”として先に確保)

・家計アプリと連携して“自動で見える化”する

「“なんとなく大丈夫”が一番危ないです。数字で見える化しましょう。

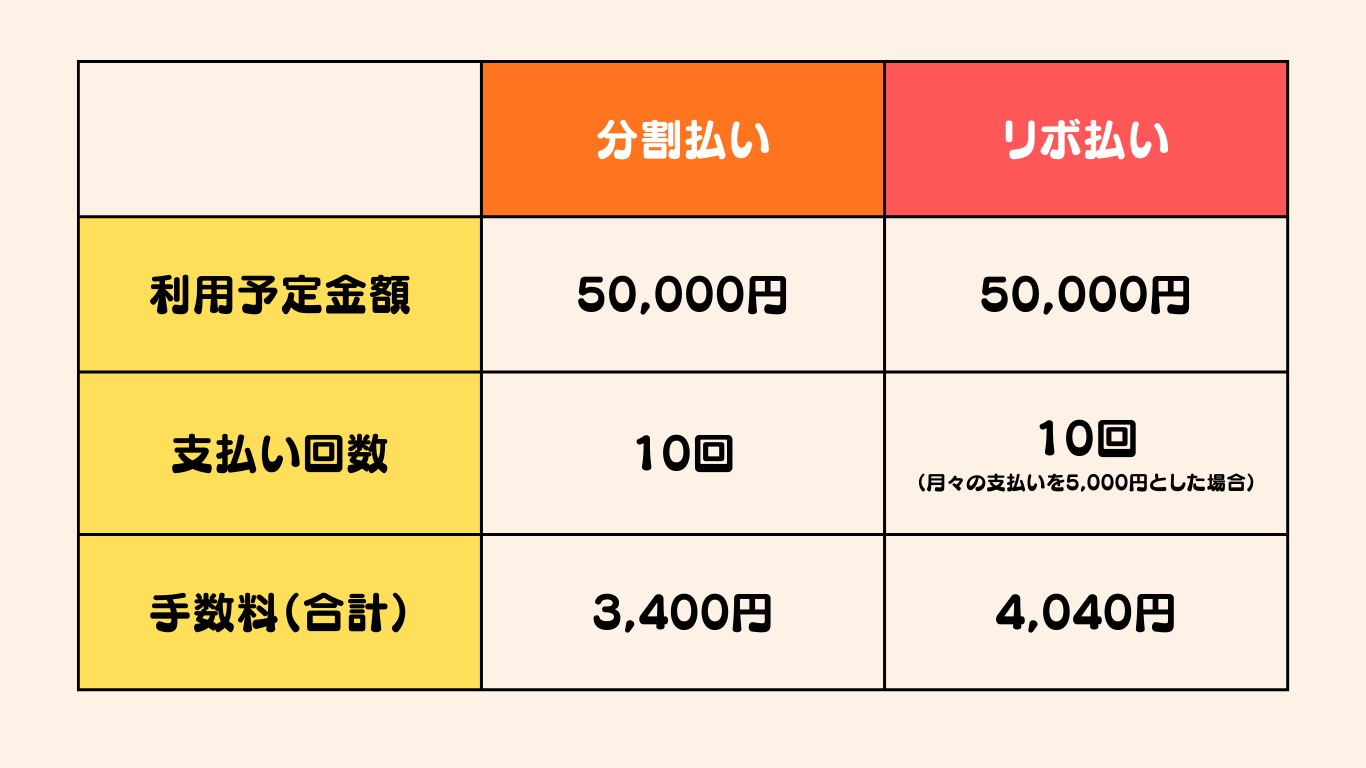

③ 分割払いやリボ払いを安易に使ってしまう

支払い方法によっては手数料が発生する場合があります。

月々の支払い額が抑えられる反面、総支払額が増える可能性があるため、仕組み理解が重要です。

楽天カードの分割払いは、2回払いまで手数料が無料ですが、3回払いからは手数料が発生します。

「月々が楽」に見えても、総額が増える点は要注意です。

仮に、利用予定金額を50,000円に設定し、分割払いやリボ払いの支払い回数を10回とした場合、

手数料(合計)は、分割払いでは3,400円、リボ払いでは4,040円となります。

また、支払い回数が多くなるほど手数料も増えるため、注意しましょう。

「今は払えるけど、来月以降の負担が読めない」という不安がある場合は、分割やリボに頼る前に“購入の優先度”を見直すのがおすすめです。

例えば「今すぐ必要」「今月中でOK」「来月でもOK」に分けるだけでも、衝動買いが減りやすくなります。

・1回払いを基本にする(例外は“家計会議”で決める)

・分割利用時は総額と手数料を必ず確認する

・支払い回数を増やさない(生活費を圧迫しやすい)

月々少額でも、手数料の合計がいくらになるのか確認しよう。

④ 楽天市場の利用頻度が高い

楽天市場をよく使うこと自体は悪いことではありません。

ただ、購入ハードルが低くなることで、日用品以外の出費が増えやすい傾向があります。

特に「スマホでポチッと」が習慣化すると、1回の金額は小さくても回数で増えるケースが多いです。気づいたら「今月の楽天市場、10回以上買っていた…」という方も少なくありません。

・定期購入と単発購入を分ける(消耗品は定期、嗜好品は単発)

・事前に購入リストを作成する(買う物を先に決める)

・買い物日を固定する(週1・月2回など)

また、セール月は買い回りのために回数が増えやすいので、「セール月は予算上限も先に決める」とブレにくくなります。

⑤ ポイントを“収入のように感じている”

ポイントが付与されると、得した気持ちになります。

ただし、ポイントは“支出の一部が戻る”仕組みであり、支出自体が減るわけではありません。

例えば「5,000ポイント還元」でも、支出が50,000円増えていたら、家計全体では負担が増えることがあります。

ポイントは便利な仕組みですが、予算を超えた買い物の免罪符にはなりにくい点を意識しておきましょう。

ポイントを理由に予算オーバーしてしまうのは本末転倒です。

ポイントは“おまけ”くらいがちょうどいいです。

今日からできる具体的な予算管理の方法

ここからは、実践しやすい管理方法を紹介します。

ポイントは「気合」ではなく、仕組みで防ぐことです。

① 月の楽天市場予算を先に決める

【例】

月2万円までと決める

➡ それ以上は翌月へ持ち越す

“いくら使ったか”ではなく、“いくらまで使えるか”を明確にします。

コツは「楽天市場専用の予算」を作ることです。食費や日用品と混ざると管理が難しくなるため、まずは楽天市場の枠だけ別で決めてみてください。

さらに効果的なのが、予算を「必需品枠」と「嗜好品枠」に分けることです。必需品(洗剤・オムツ・米など)は生活を守る支出、嗜好品(趣味・ご褒美)は上限を決める支出、と分けるとブレにくくなります。

② 使途を3分類する

・生活必需品

・固定費

・嗜好品

生活必需品や固定費を減らすのは、難しいと感じる方も多いはず。

嗜好品の上限を決めると、衝動買いが減ります。

例えば、嗜好品を「月3,000円まで」と決めた場合、セールで気になる物が出ても“枠”があるので判断が早くなります。迷いが減る=ストレスが減るのもメリットです。

③ 明細確認日を固定する

おすすめは、

・15日

・月末

の2回確認です。習慣化が最も効果的です。

確認するポイントは「合計額」だけではありません。回数・カテゴリ・想定外の支出もチェックしましょう。例えば「今月は10回購入していた」「コンビニが増えている」など、改善ポイントが見えやすくなります。

④ カード利用通知を活用する

利用ごとに通知が来る設定があれば、支出を即座に把握できます。

「気づいたら増えていた」を防ぐ仕組み作りが大切です。

通知は“監視”ではなく“安全装置”として使うイメージです。家計管理に不安がある方ほど、通知と明細確認のセットが効果的です。

⑤ 年間トータルで見る

月単位だけでなく、年間支出を振り返ると傾向が見えてきます。

例えば、セール月(3・6・9・12月など)に支出が増えやすい傾向があるなら、その月だけ予算を少し増やし、代わりに翌月は抑える、という調整も可能です。「年単位で整える」と、罪悪感なく運用しやすくなります。

楽天カードは明細管理がしやすい側面もあるため、うまく活用すれば家計の可視化に役立ちます。

楽天カードは“危険”なのか?

結論として、楽天カード自体が危険というわけではありません。

重要なのは、利用者側の管理方法です。

カードは「後払い」という仕組みのため、何もルールがないと支出が増えやすいのは事実です。

ただし、次の3点を押さえれば、過度に不安視する必要はありません。

・1回払い中心

・予算上限を設定

・明細を確認

この3点を守れる場合、安心して活用できる可能性が高まります。

楽天市場をよく使う方なら、SPU(ポイント倍率)面でメリットを感じることもあります。

SPUの考え方は、「楽天SPUは何倍まで意味がある?」の記事もあわせてどうぞ。

それでも不安な場合の判断基準

次のうち複数当てはまる場合は、慎重に検討してもよいでしょう。

・支出を把握していない

・衝動買いが多い

・分割払いを多用している

当てはまらない場合は、ルールを決めた上で利用する選択肢も考えられます。もし「今は不安が強い」という方は、まずは利用上限を低めに設定して1〜2か月試すのも一つの方法です。

また、楽天カードは家計管理の習慣が整うと使いやすくなるタイプのカードです。最初から完璧を目指すより、小さく始めて調整するほうが続きやすい傾向があります。

※年会費やポイント付与条件は変更される可能性があります。申込前に公式ページをご確認ください。

まとめ|使いすぎは“仕組み”で防げる

楽天カードで使いすぎてしまうかどうかは、カードそのものよりも“管理の仕組み”に左右されます。

✔ 予算を先に決める

✔ 明細を定期確認

✔ 支払い方法を理解する

この基本を押さえれば、安心して活用できる可能性が高まります。

ポイントは「頑張る」ではなく「仕組みにする」ことです。特に、買い物日を固定する/購入リストを作る/通知をONは、今日からすぐ実践できます。

楽天カードを検討している方は、まずは条件や支払い方法を確認し、ご自身の生活スタイルに合うかを判断してみてください。

次に読むなら、こちらがおすすめ

▶ 楽天セール・キャンペーン最新情報まとめ|開催日程と攻略ポイント

▶ 楽天カードは作るべき?SPUと損しない判断基準

▶ 楽天SPUは何倍まで意味がある?上限から徹底解説